新闻内容:

在食品包装领域,有一种神奇的材料,即高阻隔膜,可以保护食品的质量和安全。随着消费者对保质期和新鲜度的期望继续提高,高阻隔电影市场正在经历前所未有的增长机会。这份全球观察报告将深入研究这一领域,探讨中国在全球市场格局中的独特地位和发展前景。

全球市场:新兴经济体和发达经济体之间的差异景观

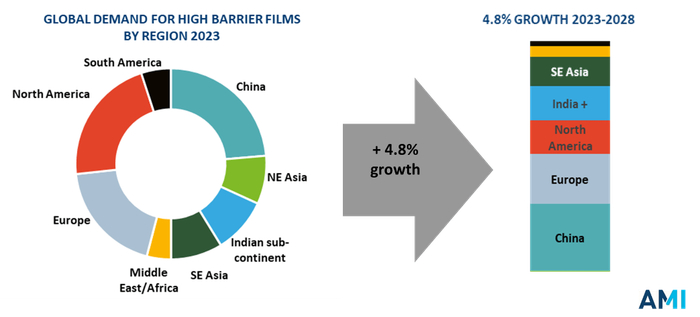

根据英国领先的塑料行业研究机构AMI的数据,2024年全球食品包装用柔性薄膜市场预计将超过2500万吨。东南亚、印度和中国等新兴市场显示出强大的消费潜力,占全球基础电影消费的一半。北美、欧洲和东北亚等发达经济体占据了37%的市场份额,但它们对高端特种电影的强劲需求对市场价值做出了重大贡献。

2023年至2028年由高阻隔薄膜组成的区域增长率

由于其可持续发展的优势和树脂技术的不断改进,PE薄膜在食品包装市场上的市场份额最大。预计这一领导地位将持续到2028年。双轴取向聚丙烯(BOPP)紧随其后,未来增长势头强劲。

2023年至2028年由高阻隔薄膜组成的区域增长率

由于其可持续发展的优势和树脂技术的不断改进,PE薄膜在食品包装市场上的市场份额最大。预计这一领导地位将持续到2028年。双轴取向聚丙烯(BOPP)紧随其后,未来增长势头强劲。

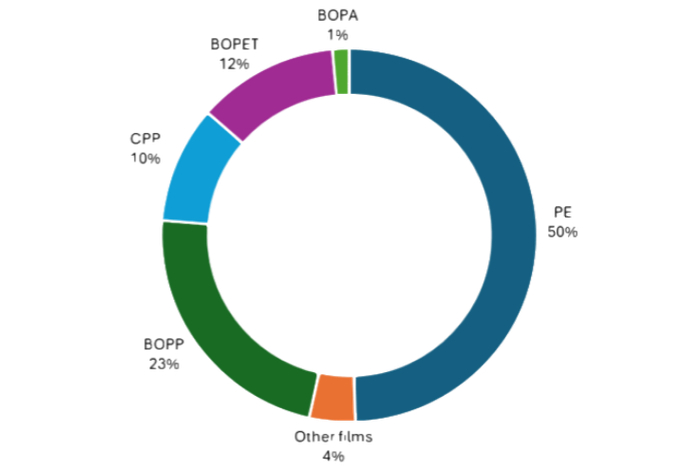

2023年全球食品包装薄膜基材需求分布

2024年,高阻隔薄膜将占食品包装薄膜总量的近10%。PE基薄膜占据了近一半的市场份额,是全球需求量最大的高阻隔薄膜类型。双向拉伸聚酯(BOPET)以其优异的性价比占据了约三分之一的市场份额,预计其需求将持续增长到2028年。尽管BOPET在欧美市场面临一些替代压力,但由于设备改造成本高和替代材料性能弱,其退出市场的速度较慢。尽管由于可回收性纠纷,尼龙(PA)薄膜在欧洲市场的份额可能下降,但它在全球市场上保持了预期的增长趋势。尽管BOPP薄膜目前仅占8%的市场份额,但得益于单材料包装的发展趋势,预计到2028年其增长率将超过其他薄膜。

在应用方面,新鲜的冷链食品(如肉类、海鲜和乳制品)仍然是高阻隔膜的主要应用。特别是,零食包装将是增长最快的应用领域,对高附加值肉类保护的零售需求不断增长,进一步推动了该行业的市场增长。

在中国,食品包装行业对高阻隔膜的需求也在蓬勃发展。随着电子商务的兴起和消费者对食品安全和质量意识的提高,高壁垒电影市场前景广阔。

据不完全统计,我国对复合软包装的需求量约为200万吨,阻隔包装薄膜的使用量增长迅速。国产阻隔膜主要用于食品包装。2021年,我国食品饮料塑料软包装达到724.7万吨,约占软包装总量的70%。到2022年,这一数字预计将增至1048万吨。预计到2025年,低温肉、禽、水产品对高阻隔包装材料的需求量将达到13.1万吨,休闲食品包装对室温软包装高阻隔材料的需求将达到198.8万吨,蒸煮食品包装对高阻隔材料需求将达到121.5万吨。这些数字无疑将推动我国高阻隔薄膜包装材料行业的快速发展。

竞争技术障碍

食品包装薄膜的阻隔技术主要包括五类:镀铝薄膜、乙烯-乙烯醇共聚物(EVOH)薄膜/涂层、聚偏二氯乙烯(PVDC)薄膜/涂料、铝/氧化硅(AlOx/SiOx)涂层和其他(主要是聚乙烯醇(PVOH))。

EVOH薄膜和涂层因其优异的氧阻挡性能(需要防潮层)而保持主导地位。它们通常与PE共存,形成PE/EVOH/PE的五层结构。由于肉类和乳制品消费量大,欧洲已成为EVOH最大的市场,并正在迅速取代PVDC。在其日益流行的技术、相对较低的成本优势和迷人的装饰外观的推动下,铝涂层薄膜将在2024年保持其在高阻隔薄膜市场上的第二大份额。在全球范围内,铝涂层膜主要以BOPET为基础,中国是最大的生产国。印度次大陆还预计将进一步增加其全球市场份额。

聚乙烯醇(PVOH)在中国市场正迅速获得吸引力,逐渐取代PVDC和昂贵的进口EVOH树脂。预计PVOH将在全球所有地区快速增长,东北亚除外。最初在东北亚开发,作为聚偏二氯乙烯(PVDC)的替代品,其持续增长主要是由于其在高压釜包装应用(如微波袋)中的成功市场渗透。

AlOx/SiOx涂层虽然尺寸小,但在微波袋等应用中特别强大,受益于可持续的法规。预计到2028年,它们将实现最高的增长率。

聚偏二氯乙烯(PVDC)薄膜和涂料是唯一在体积稳定性方面表现出色的技术解决方案。这种历史悠久的透明阻隔材料,由于其综合阻隔性能、加工性能和成本优势,广泛应用于涂料、共挤和复合薄膜生产。然而,围绕PVDC氯含量的环境问题,可能会产生有害排放,促使该行业转向替代品。全球品牌所有者正在逐步淘汰这种材料,欧洲已经颁布了几项禁令来限制其使用。

加工技术:创新驱动,突破性能界限

在加工技术方面,MDO-PE(机械取向聚乙烯)和BOPE(双轴取向聚乙烯)等创新工艺以及涂层技术的进步正在推动高阻隔膜在立式袋和蒸馏袋等领域的应用不断扩大。这种包装不仅方便,而且符合当前的可持续发展标准,使其在市场上备受追捧。

随着技术的不断进步,高阻隔薄膜加工领域开始出现新兴技术。通过在薄膜中添加纳米级阻隔材料,纳米技术的应用可以显著提高阻隔性能,同时实现轻量化。智能包装技术的发展,如集成传感器、二维码和射频识别,使高阻隔薄膜不仅可以提供传统的阻隔功能,还可以实时监测食品状态,为消费者提供更多信息。

在全球环保意识日益增强的背景下,可持续发展已成为高阻隔薄膜行业发展的必然趋势。世界各国政府出台了严格的环境法规,对包装材料的可回收性和生物降解性提出了更高的要求。例如,将于2030年1月1日生效的欧洲包装和包装废物法规(PPWR)明确要求所有包装结构在上市前都是可回收的,这加速了该行业向可回收高阻隔薄膜的转变。一些公司已经开发出全PE高阻隔薄膜,利用专门的工艺和配方,从单一材料中实现高性能阻隔性能。这大大简化了回收过程,并促进了直接回收。尽管一些品牌已经提议从BOPET和BOPA转向基于纸张或聚烯烃的材料,但这种转变通常需要在性能参数上做出妥协和牺牲。更大的技术挑战在于降低薄膜的复杂性,以提高可回收性,同时实现低于10的氧气透过率(OTR)。目前阻隔涂层技术的突破为这一发展提供了解决方案,包括塑料和纸质材料。消费者对纸质包装的强烈偏好促使品牌积极探索高阻隔纸质材料。虽然它们的阻隔性能目前无法与传统的塑料基阻隔薄膜相媲美,但这一领域的突破将深刻影响高阻隔薄膜的未来市场格局。

在中国,随着";双碳”;目标,食品包装行业也在积极探索可持续发展。一方面,正在努力增加可生物降解高阻隔薄膜材料的研发和应用,例如由聚乳酸(PLA)和聚羟基烷酸酯(PHA)等生物基材料制成的高阻隔薄膜。这些薄膜具有优异的生物降解性,在一定条件下可以被微生物分解,有效减少塑料废物对环境的影响。另一方面,正在努力促进轻量化包装设计,提高薄膜的阻隔性能,同时减少包装材料的使用量,同时确保食品包装质量。未来展望:机遇与挑战

食品包装用高阻隔薄膜市场正处于快速发展的关键时期。展望未来,市场充满机遇和挑战。在必盛包装,随着消费者对食品质量和安全的要求不断提高,我们将继续发展。在技术创新方面,我们将不断开发更高效、更环保的加工技术和新材料,以满足日益多样化的市场需求。然而,我们也面临着许多挑战。原材料价格的波动、日益严格的环境法规和日益激烈的市场竞争都将对我们的业务发展构成挑战。我们将全力迎接这些发展和挑战,为您带来多样化和高质量的产品体验。我们热切期待您的沟通与合作。